Company dynamics

BVI 公司的注册登记资料有什么方法能查到吗?

您好,很高兴为您解答,BVI政府提供隐私保护,董事资料保密,大部分的BVI海外离岸公司注册地的法律都不要求公开股东及董事的身份等重要资料,如果没有签署双边信息交换协议,是查不到的!如果是查册自己公司是否注册成功,可以让代理公司出具相关证明!以上回答供您参考,希望可以帮到您!

BVI公司注册地的法律不要求公开董事股东信息资料,具有一定的保密性。

如果想知道该公司是否存在,可以让注册代理人出具代理人证明,里面详细记载了公司董事股东信息、BVI公司名称、注册号、注册时间、注册代理人、注册地址等详细信息。

以上回答仅供参考,有什么不了解的可以一起探讨

众所周知,BVI、开曼、马绍尔等一些群岛公司信息高度保密,一般只有注册本人、注册代理、以及当地政府注册机构才有公司资料,外界人士很难查到公司信息。

而对于一些基本信息,如公司名字、注册号、注册时间、注册股本、目前状态等以及公司注册证书和章程的副本,可以通过注册代理人或其他查册机构进行查询,因为在司注册的时候,这些信息要在政府备案,只不过此类信息不是供公众公开查询的。

BVI离岸公司具有很强的保密性,不对外公开公司股东、董事成员信息,只在注册代理人备案。

我们在与客户交流BVI公司业务时,经常会被问到:

BVI公司能否像国内一样在类似工商局网站,就能查询公司的基本信息呢?如何确认其BVI公司的真实性?

根据我们多年的BVI离岸公司业务经验,给您介绍核验的四种方式。

方式一:通过政府官网查询

方式二:出具董事在职证明

方式三:出具良好存续证明

方式四:办理文件公证认证

下面主要针对第一种方式“通过政府官网查询”来举例说明,其他的查询方式详细可以看我们写的这篇文章:

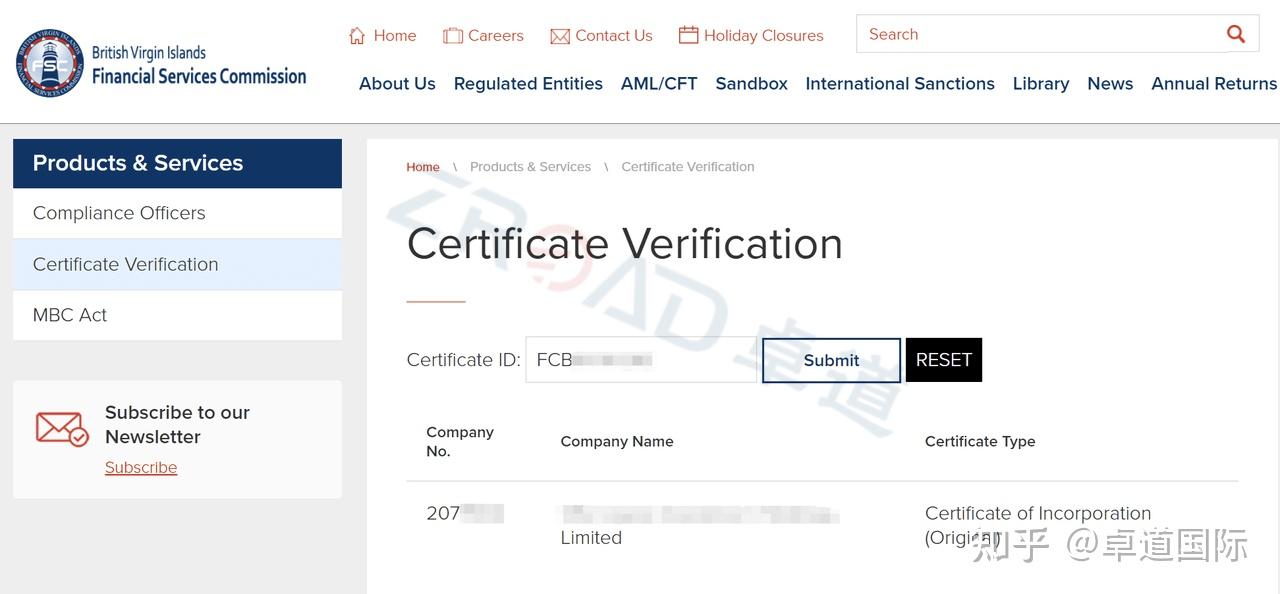

卓道国际:BVI公司查询及真实性验证的四种方式拿到BVI公司注册证书,我们可以看到注册证书右上角有一个二维码和编号,见下图。

可以根据获取的证书编号,可以政府网站进行查询,来验证公司注册的真实性。

网址:https://www.bvifsc.vg/certificate-verification?qrCode=Submit

通过查询,可以看到公司的编号、公司名称和公司类型,证明该公司真实存在。

如有疑问,可随时交流沟通。

根据《中华人民共和国外国投资者投资境内企业管理办法》第三十七条规定,外国投资者设立的企业应当在设立后30日内向设立地县级以上人民政府商务主管部门办理登记手续。这意味着,如果BVI信托公司在中国境内设立了企业,就需要办理37号文登记。

然而,BVI信托公司本身并不需要办理37号文登记。因为BVI信托公司是在BVI注册的,不属于中国境内企业的范畴。但是,如果BVI信托公司在中国境内设立了企业,就需要按照规定办理37号文登记手续。

需要注意的是,如果BVI信托公司在中国境内设立了企业,还需要按照相关法律法规和规定,办理税务、工商、外汇等相关手续。

为什么需要37号文登记?

由于境外法律法规,外汇监管和国内不一样,因此中国企业在海外架构搭建过程中会面临资金出境合规等困境,这时候需要37号文登记来解决投资资金合法合规的问题。归纳一下,对于需要在搭建离岸架构的企业来说,37号文主要具备以下三大功能作用:

1. 解决境内居民在境外持股的合规性;

2. 解决境外融资和返程投资的合规性;

3. 打通境内居民境外投资资金调回通道。

也就是说37号文登记不是给大家制造麻烦的,而是帮助大家解决麻烦走出困境的。

哪些人需要办理37号文登记?

近些年,合规一直是需求,是趋势,国际反洗钱,打击非法交易的行动日益加强,境外投资如果遵循法律法规的话,是无法长久发展下去的。通常来说,哪些人需要办理37号文登记呢?

在境外融资上市架构中,所有在境外架构中持有股份的中国籍自然人都需要办理37号文登记保证外汇合规,主要包括以下三类人:

1. 中国企业创始人;

2. 中国企业的其他中国籍自然人股东;

3. 中国企业上市前的ESOP激励已行权员工。

37号文登记的要点是什么?

1. 境内居民的个人信息;

2. 境内合法资产或权益(即“VIE公司”)的信息;

3. SPV(通常为境外的“BVI公司”)的信息。

37号文登记前提是:

一是登记的境内个人需直接或间接持有境内公司的股权(即“VIE公司”);

二是该境内公司(即“VIE公司”)有融资需求,且具备获取境外融资的潜力;

三是境外融资资金返程后需实际用于境内公司。

ESOP下办理37号文登记方式

非上市境外公司为员工激励之目的在上市前办理37号文登记主要通过如下方式进行:

1. 持有境内权益的方式登记

这是目前采用较为广泛的一种37号文登记形式。该等登记模式系基于登记对象持有境内权益并依此办理37号文登记,即返程投资登记适用于在境内公司持有权益的自然人,且其境内权益与境外公司相关联(一般是通过直接持股或者VIE结构下持有内资企业权益)。如果采用这种登记方式,则需要员工满足返程投资的要求,在境外公司控制的境内公司持有权益。简单而言,员工需要在境内公司中以直接或者间接方式持有股权权益,并以该等境内权益为员工在境外设立的特殊目的公司办理37号文登记。

2. 未持有境内权益的方式登记

该种方式由于实践中与银行和外管局沟通成本和时间成本较大,目前而言采用的比较少。针对员工并无持有任何境内权益,在境外公司上市前员工依据激励计划达到行权条件且实施行权以持有境外公司权益的自然人,自然人可按照37号文第6条办理37号文登记;针对员工尚未行权,由名义持有人通过预先设立境外特殊目的公司保留员工期权份额的,在名义持有人作为登记对象的37号文申请表内标明“预留员工期权股数”(目前尚未看到有成功办理的案例)。如按此办理需要与银行及外管局个案沟通。

从37号文的法规条款来看,对于境外非上市公司的员工激励计划,按照37号文第6条的方式予以登记更为符合立法的本意,同时37号文亦明确境内居民个人参与境外上市公司股权激励计划按相关外汇管理规定办理,该等外汇规定主要系指7号文。

不同的项目37号文登记的方式,所需要准备的资料都会有所差别,如果打算境外搭建离岸架构一定要清楚自己是否需要进行37号文登记,以及登记后的注意事项也要有所了解,来保障境外投资过程中合法合规。

Categories

Contact Us

Contact: 富联-富联娱乐-富联注册站

Phone: 13800000000

Tel: 400-123-4567

E-mail: admin@youweb.com

Add: Here is your company address